Il ministro dello Sviluppo economico, Stefano Patuanelli, interpellato dai cronisti in Senato sulle novità per Industria 4.0 proposte al Ddl di Bilancio con la manovra all’esame della commissione Bilancio del Senato, si è espresso con una frase molto preoccupante per le aziende italiane: “Sono molto contento, passare al credito d’imposta era quello che volevo”.

Nelle intenzioni del ministro, questo novità dovrebbe ampliare la platea della aziende che avranno accesso agli sgravi fiscali, in quanto si realizzerà:

• Razionalizzazione delle misure: un credito d’imposta a intensità crescente

• Anticipazione del momento di fruizione del beneficio: il credito fiscale è compensabile già

a partire da gennaio dell’anno successivo all’investimento

• Estensione del CIRS agli investimenti in innovazione e design

• Accesso al super ammortamento sui beni immateriali dell’allegato B senza il vincolo

dell’acquisto di beni materiali compresi nell’Allegato A

Il tutto arricchito da maggiore incentivazione per le competenze, un vantaggio per l’economia circolare, ma anche per software e servizi IT. Lo stesso ministro ha ribadito che si registrerà anche una minore incertezza applicativa e una semplificazione normativa.

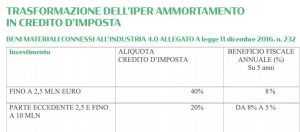

Ecco le tabelle

A seguire le tabelle con le novità sulle quali lavorano attualmente al Mise

Non piace a tutti

Numerose associazioni imprenditoriali, ma anche una serie di commercialisti, non vedono però in modo positivo questa riforma. Si teme, infatti, che a seguito di un simile emendamento gli investimenti in innovazione possano subire un drastico ridimensionamento, in quanto verrà meno una parte del significativo vantaggio economico offerto dall’iperammortamento che, per le Pmi, era arrivato al 270%.

Il Credito d’Imposta, infatti, comporta la necessità di ridurre i tempi per l’ammortamento. Ma, soprattutto, in base a quanto trapelato, l’agevolazione fiscale potrebbe essere utilizzabile solo come detrazione sui nuovi investimenti innovativi. Una situazione che costringerebbe le PMI a comprare nuove macchine e impianti entro pochi anni.

Attraverso questo link è possibile scaricare la presentazione del Mise transizione40_web