Nella Circolare operativa 16 agosto 2024 , n. 25877 – Transizione 5.0, contenente le linee guida per l’attuazione del Piano Transizione 5.0, viene dedicato ampio spazio ai concetti di struttura produttiva e processo interessato. L’intero paragrafo 2.1, infatti, è dedicato a questo aspetto, con chiarimenti e schemi esplicativi. Gli stessi esperti del Mimit ribadiscono che “Il Processo interessato coincide con il processo produttivo interessato dalla riduzione dei consumi energetici conseguita tramite gli investimenti in beni materiali e immateriali nuovi di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232″.

Cosa accade quando si hanno più linee in un processo?

Nel caso in cui il processo produttivo sia costituito da più linee produttive in parallelo interessate dai medesimi input e che producono il medesimo output, potrà essere considerato come processo interessato solo la parte oggetto d’investimento in progetti di innovazione, purché questa garantisca, in autonomia, la trasformazione dell’input nell’output del processo.

Analogamente, è possibile che il processo interessato coincida con un unico bene materiale purché questo garantisca, in autonomia, la trasformazione dell’input del processo nell’output del processo.

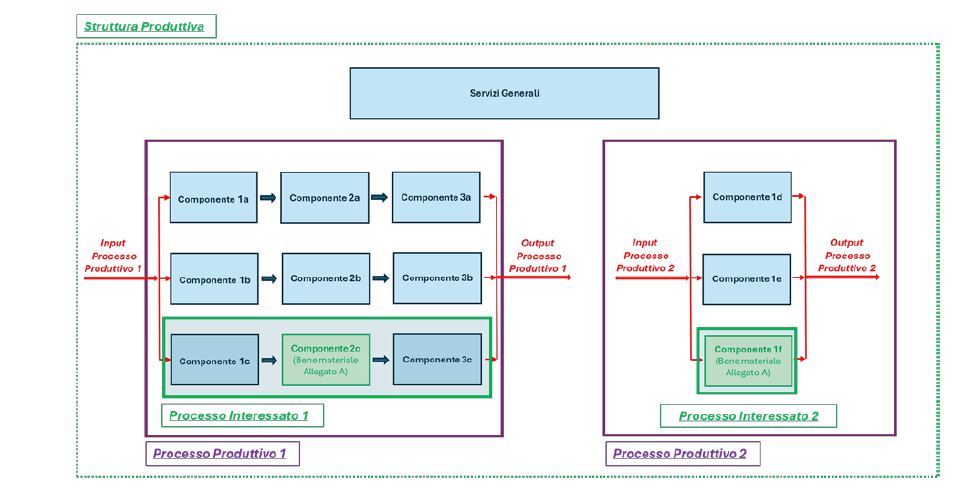

La struttura produttiva coincide con il sito, costituito da una o più unità locali o stabilimenti insistenti sulla medesima particella catastale o su particelle contigue, finalizzato alla produzione di beni o all’erogazione di servizi, avente la capacità di realizzare l’intero ciclo produttivo o anche parte di esso, ovvero la capacità di realizzare la completa erogazione dei servizi o anche parte di essi, purché dotato di autonomia tecnica, funzionale e organizzativa e costituente di per sé un centro autonomo di imputazione di costi.

Al fine della determinazione del risparmio energetico relativo alla struttura produttiva, si specifica che i consumi energetici della stessa coincidono con la somma dei consumi energetici dei processi produttivi e dei servizi generali.

Cosa fare se si acquista un unico bene materiale

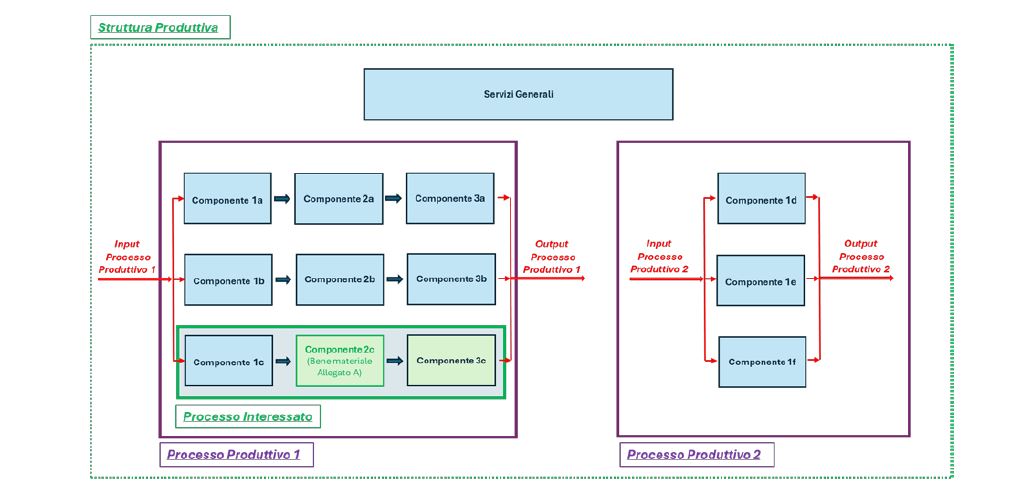

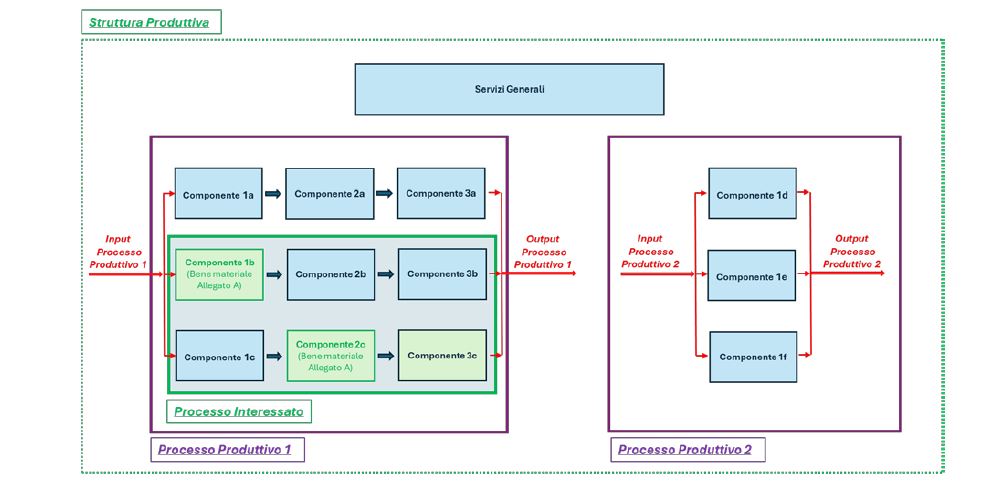

Caso di investimento riguardante l’acquisto di un unico bene materiale facente parte di un processo produttivo.

Come sintetizzato in figura, si suppone di installare il “Componente 2c” nel processo produttivo “1” e si suppone che l’intervento comporti anche una variazione dei consumi del “Componente 3c”. Inoltre, l’insieme costituito dal “Componente 1c”, dal “Componente 2c” e dal “Componente 3c” garantisce, in autonomia, la trasformazione dell’input del processo nell’output del processo.

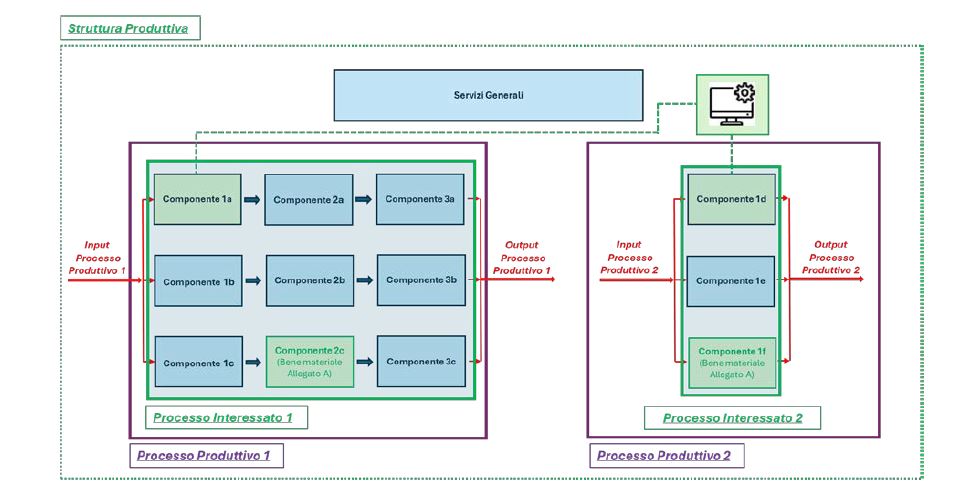

In tal caso, il processo interessato coincide con la linea produttiva costituita dalle componenti 1c, 2c e 3c, per la quali sono disponibili i dati inerenti ai consumi energetici, calcolati sulla base delle misurazioni o delle stime, come riportato nel Capitolo 2 “Criteri per la determinazione dei risparmi energetici”.

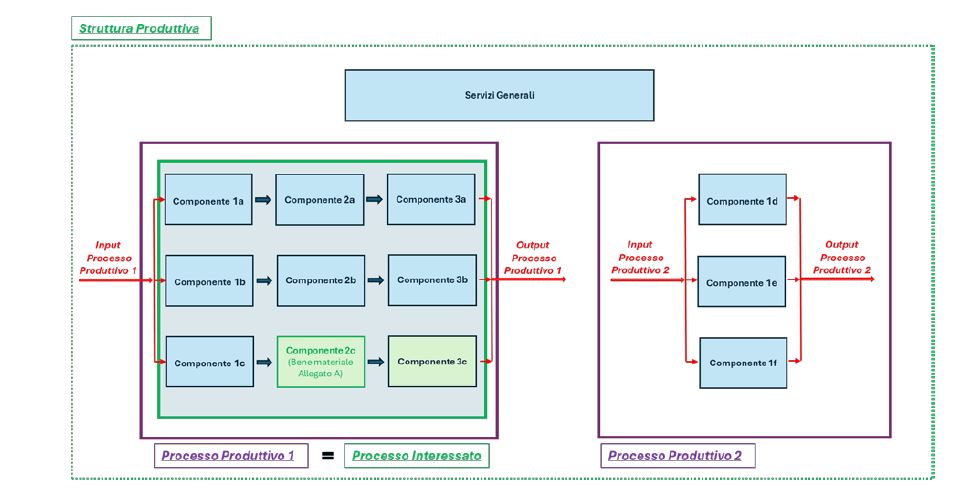

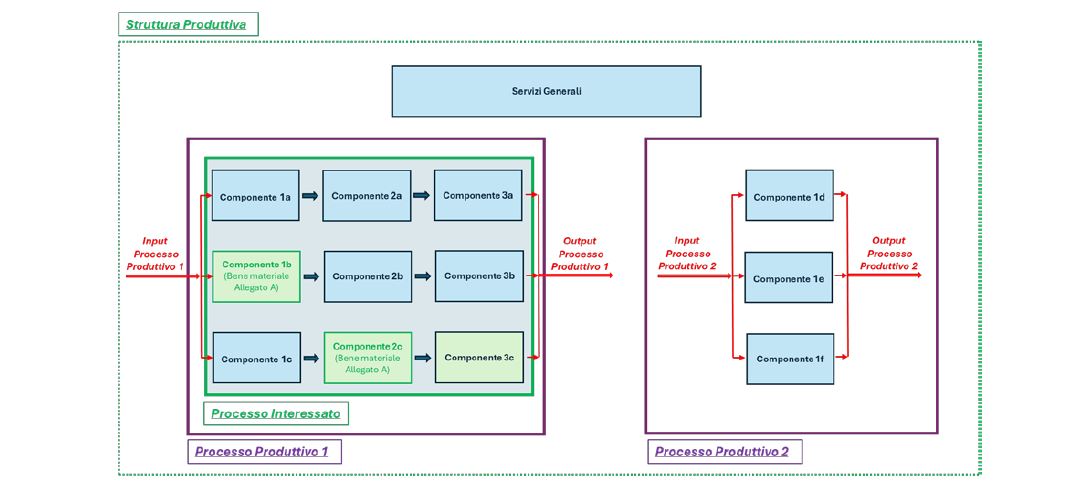

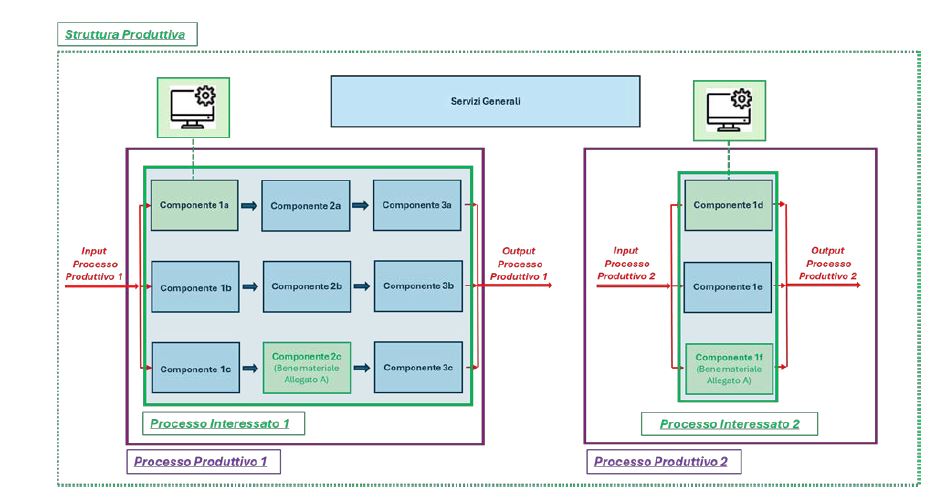

In alternativa, nel caso in cui non fossero disponibili i dati disaggregati per la misurazione o la stima dei consumi energetici relativi alle componenti 1c, 2c e 3c, è facoltà dell’impresa considerare come processo interessato l’intero processo produttivo (processo produttivo 1), come riportato nella figura seguente

Nota bene:

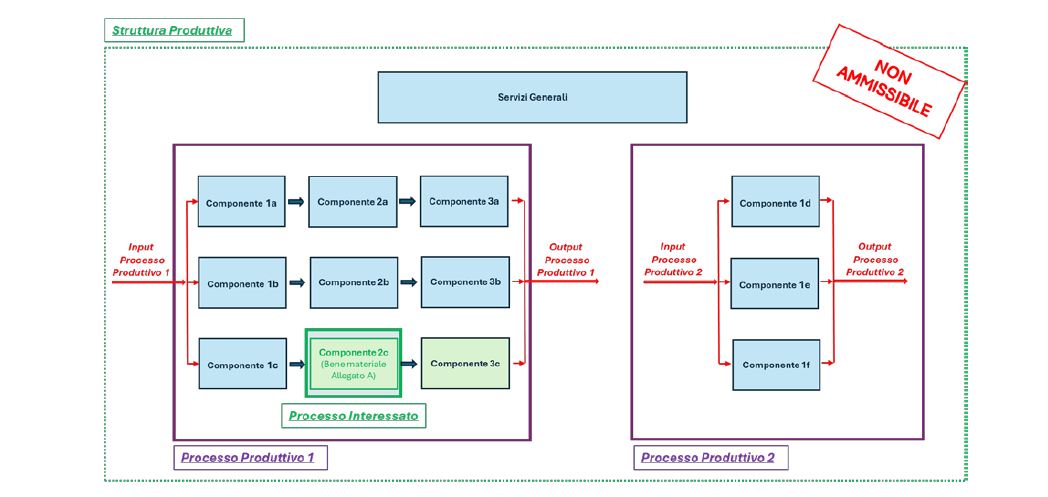

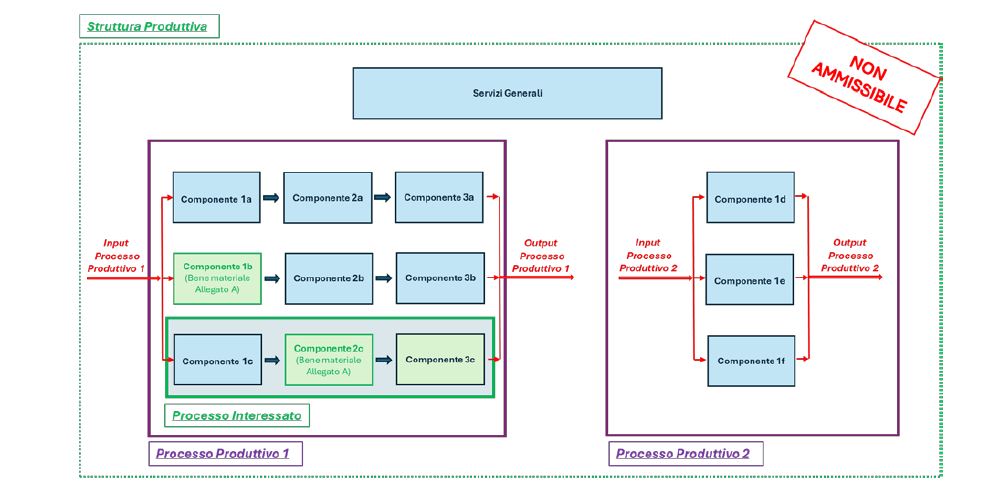

• non potranno in ogni caso essere esclusi dal processo interessato i “Componenti 1c” e “Componente 3c”, in quanto questi, insieme al bene materiale oggetto di investimento (“Componente 2c”), assicurano la trasformazione dell’input nell’output di processo (cfr figura seguente)

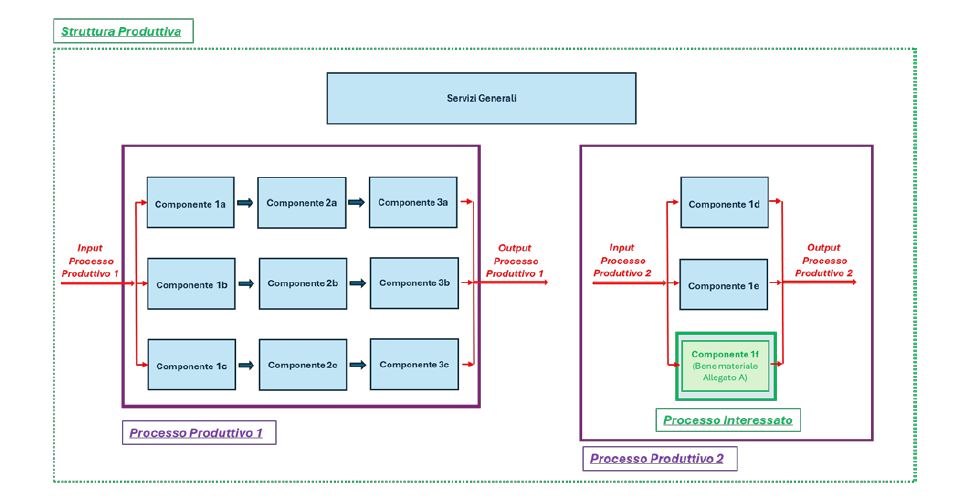

Tale eventualità, invece, si sarebbe potuta verificare qualora ad essere sostituito fosse stato il “Componente 1f”. In tal caso, infatti, il processo interessato avrebbe incluso il bene materiale oggetto di investimento e, allo stesso tempo, avrebbe garantito, in autonomia, la trasformazione dell’input nell’output di processo (Figura 4). (cfr figura seguente)

Cosa fare se si acquistano più beni materiali

Caso di investimento riguardante l’acquisto di due beni materiali facenti parte di un medesimo processo produttivo

Nell’esempio si suppone di installare il “Componente 1b” e il “Componente 2c” nel processo produttivo “1”, e si assume che tale intervento comporta anche una variazione dei consumi del “Componente 3c”. Inoltre, ciascuno dei due insiemi, costituiti rispettivamente dai Componenti 1b, 2b, 3b e dai Componenti 1c, 2c, 3c garantisce, in autonomia, la trasformazione dell’input del processo nell’output del processo.

In tal caso, il processo interessato coincide con l’insieme costituito dai componenti 1b, 2b, 3b, 1c, 2c e 3c, per le quali sono disponibili i dati inerenti ai consumi energetici, calcolati sulla base delle misurazioni o delle stime.

In alternativa, nel caso in cui non fossero disponibili i dati disaggregati per la misurazione o la stima dei consumi energetici relativi alle componenti perimetrate in Figura, è facoltà dell’impresa considerare come processo interessato l’intero processo produttivo (processo produttivo 1), come riportato nella Figura seguente.

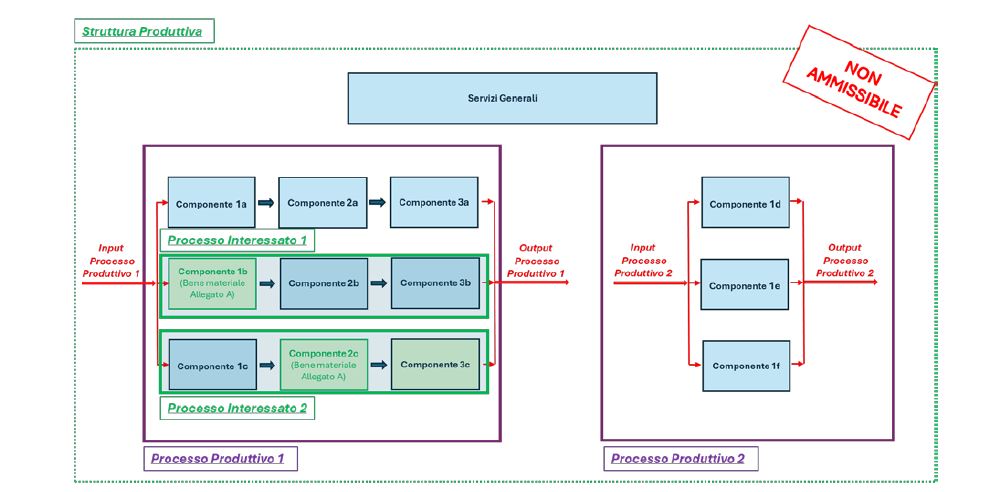

Nota bene: non sarà possibile ricondurre il processo interessato al solo insieme costituito dal “Componente 1b”, dal “Componente 2b” e dal “Componente 3b” ovvero al solo insieme costituito dal “Componente 1c”, dal “Componente 2c” e dal “Componente 3c” in quanto, in tal caso, il processo interessato, pur garantendo, in autonomia, la trasformazione dell’input nell’output, non includerebbe entrambi i beni materiali oggetto di investimento (come illustrato nella figura seguente).

Nota bene: non sarà possibile in nessun caso individuare un processo interessato separatamente per ciascun bene di cui al comma 4 in quanto ai fini dell’accesso al credito di imposta il processo interessato deve includere entrambi i beni materiali oggetto di investimento (cfr. Figura seguente).

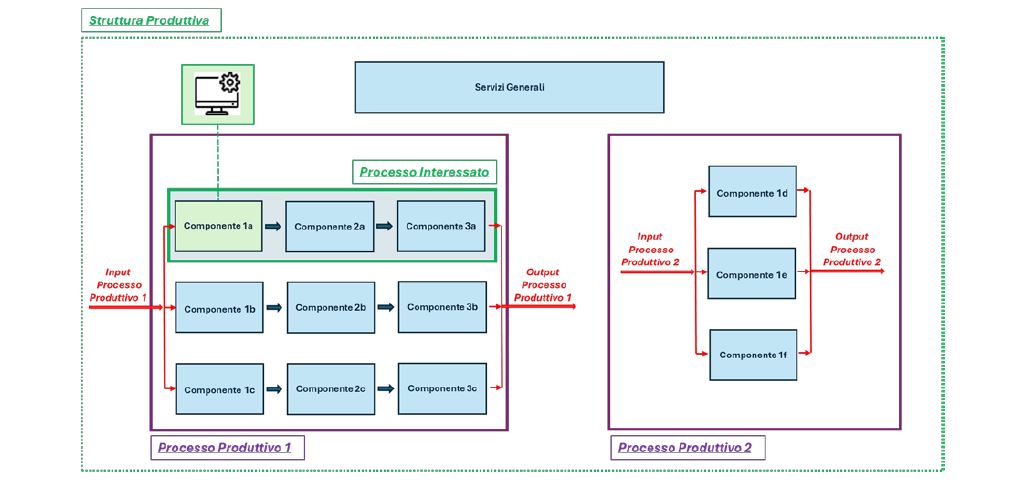

Bene immateriale a servizio di un processo produttivo

Caso di investimento riguardante l’acquisto di un bene immateriale a servizio di un processo produttivo

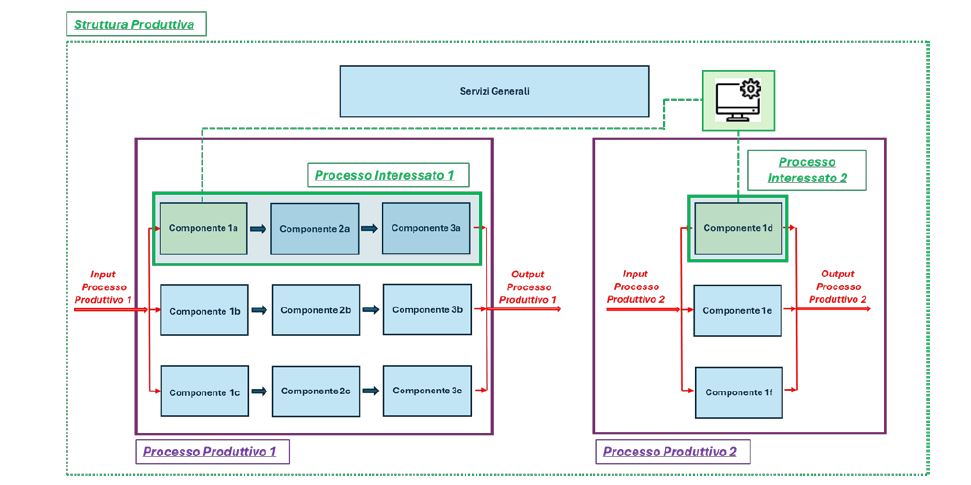

Si suppone di installare un bene immateriale che agisce sul “Componente 1a” nel processo produttivo “1”. In tal caso, il processo interessato coincide con l’insieme costituito dai componenti 1a, 2a, 3a, per la quali sono disponibili i dati inerenti ai consumi energetici, calcolati sulla base delle misurazioni o delle stime come riportato nel Capitolo 2 “Criteri per la determinazione dei risparmi energetici”.

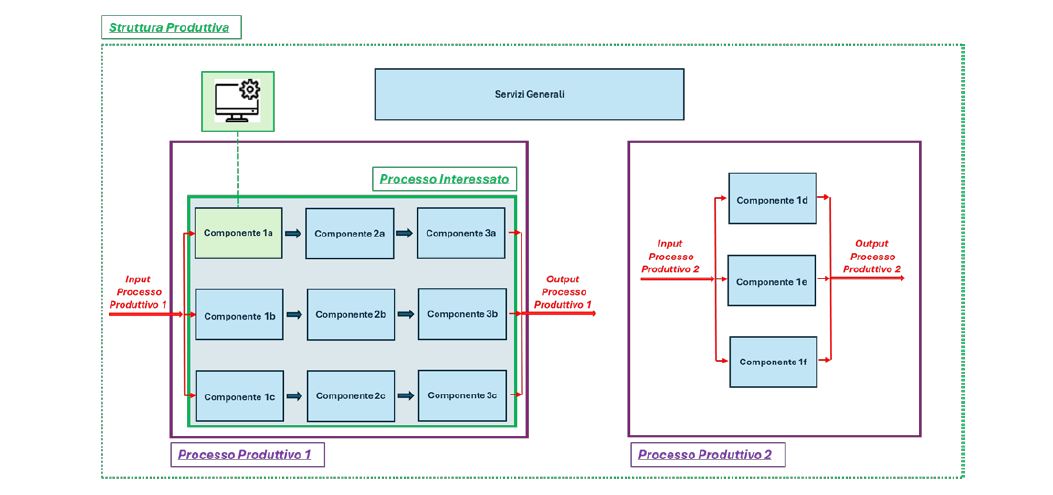

In alternativa, nel caso in cui non fossero disponibili i dati disaggregati per la misurazione o la stima dei consumi energetici relativi ai componenti 1a, 2a e 3a, è facoltà dell’impresa considerare come processo interessato l’intero processo produttivo (processo produttivo 1), come riportato nella Figura seguente.

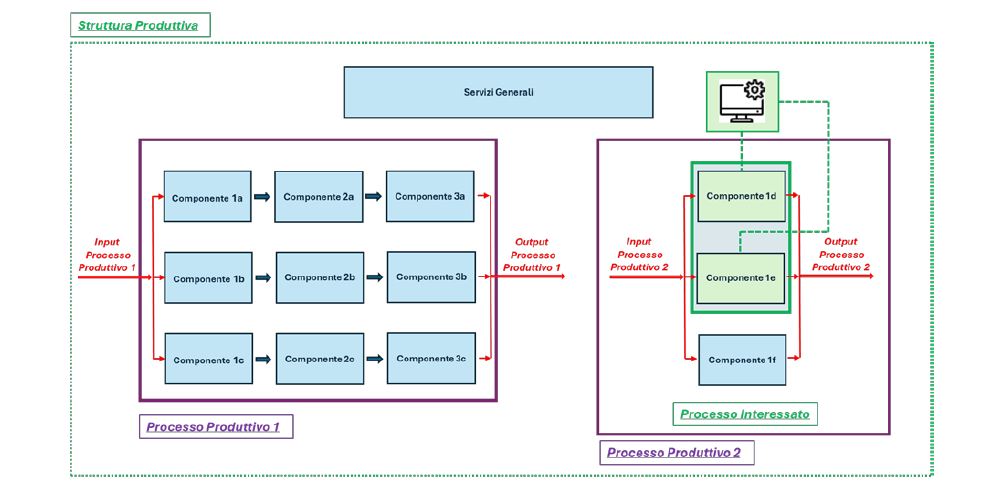

Nota bene: configurazioni di processo interessato che prevedono l’esclusione di componenti che, insieme ai beni materiali sui quali agisce il bene immateriale oggetto di investimento, garantiscono la trasformazione dell’input nell’output del processo non sono ammissibili..

La possibilità di ricondurre al processo interessato i soli beni materiali su cui agisce il bene immateriale oggetto di investimento è verificata nel solo caso in cui tali beni materiali garantiscano, in autonomia, la trasformazione dell’input nell’output di processo (cfr. Figura seguente).

Nota bene: non sarà possibile in nessun caso individuare un processo interessato separatamente per ciascun bene materiale su cui agisce il bene immateriale oggetto di investimento in quanto ai fini dell’accesso al credito di imposta il processo interessato deve includere entrambi i beni materiali in analogia a quanto illustrato per il caso della Figura precedente.

Investimento riguardante l’acquisto di beni materiali e immateriali facenti parte di più processi

Caso di investimento riguardante l’acquisto di beni materiali e immateriali facenti parte di più processi produttivi.

Qualora il progetto di innovazione riguardi l’acquisto di uno o più beni materiali o immateriali a servizio di più processi produttivi, la riduzione dei consumi energetici dovrà essere determinata rispetto alla struttura produttiva. In tal caso, infatti, una differente configurazione non sarebbe ammissibile in quanto non sarebbe possibile calcolare la riduzione percentuale dei consumi energetici separatamente per due o più processi produttivi all’interno della medesima struttura produttiva.

Si riportano, di seguito, alcuni casi esemplificativi e non esaustivi di progetti di innovazione per i quali è necessario, ai fini del calcolo della riduzione dei consumi energetici, fare riferimento alla struttura produttiva.

Esempio di investimento riguardante l’acquisto di uno o più beni materiali o immateriali a servizio di più processi produttivi per il quale è necessario riferirsi all’intera struttura produttiva (Alternativa 1)

Figura 13: esempio di investimento riguardante l’acquisto di più beni materiali a servizio di più processi produttivi per il quale è necessario riferirsi all’intera struttura produttiva (Alternativa 2).

Esempio di investimento riguardante l’acquisto di uno o più beni materiali o immateriali a servizio di più processi produttivi per il quale è necessario riferirsi all’intera struttura produttiva (Alternativa 3)

Esempio di investimento riguardante l’acquisto di uno o più beni materiali o immateriali a servizio di più processi produttivi per il quale è necessario riferirsi all’intera struttura produttiva (Alternativa 4)

Esempio di investimento riguardante l’acquisto di uno o più beni materiali o immateriali a servizio di più processi produttivi per il quale è necessario riferirsi all’intera struttura produttiva (Alternativa 5)

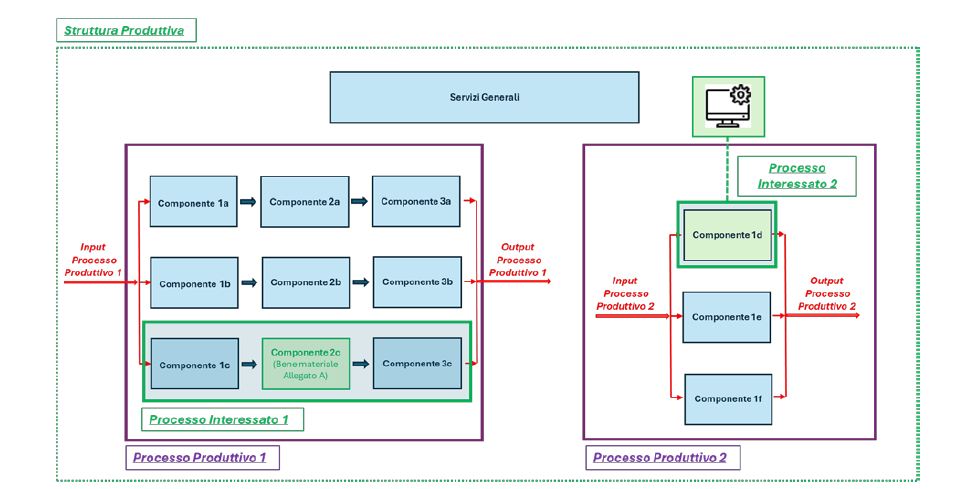

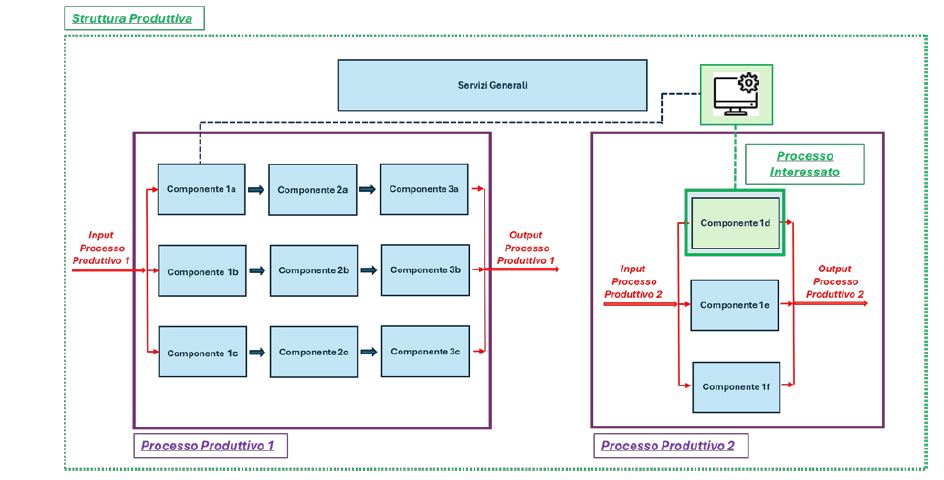

Nota bene: Qualora il bene immateriale oggetto di investimento agisca, in termini di riduzione dei consumi, su uno o più beni materiali di uno stesso processo produttivo, ma si interfacci anche con beni materiali di altri processi produttivi senza determinarne una riduzione dei consumi energetici, sarà possibile, calcolare la riduzione dei consumi energetici percentuale sia rispetto alla struttura produttiva sia rispetto al processo interessato. In tal caso, infatti, è possibile individuare un unico processo interessato, analogamente a quanto previsto nell’esempio 3.

Esempio di investimento riguardante l’acquisto di un bene immateriale a servizio di un unico processo produttivo e con interfaccia verso beni materiali di altri processi produttivi

Vi ricordiamo, inoltre, che la redazione di ItisMagazine.it è a disposizione sin da subito per fornire supporto alle aziende:

redazione.itis@bitmat.it

320.3788573

Gli articoli sono realizzati con il supporto di

Luigi Lavecchia – commercialista specializzato in finanza agevolata: studio.lavecchia@gmail.com

Lodovico Mabini – ingegnere specializzato in Industria 4.o e Transizione 5.0: l.mabini@cmengineering.eu

Scarica gratuitamente la versione integrale, formato pdf della Circolare Operativa Transizione 5.0