La Legge di Stabilità 2016 riguardava anche gli investimenti in mezzi di trasporto a motore, come specificato all’articolo 164 del TUIR, per i quali viene applicata una maggiorazione del 40% in sede di denuncia dei redditi. Occorre però ricordare che, per quanto riguarda questi mezzi, il comma 8 dell’articolo 1 della Legge di Bilancio 2017 ha prorogato la maggiorazione relativamente agli investimenti effettuati fino al 31 dicembre 2017 (o, comunque, consegnati entro il 30 giugno 2018, purché ordinati e parzialmente pagati entro la fine dell’anno). Tale opportunità è però attivabile solo per i veicoli utilizzati esclusivamente come beni strumentali o adibiti ad uso pubblico, per i quali è prevista una deducibilità integrale dei costi.

Risultano, invece, esclusi dalla proroga i veicoli dati in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta, per i quali è prevista una deducibilità limitata dei costi (70%), e i veicoli utilizzati per scopi diversi dai precedenti, per i quali è prevista una deducibilità limitata dei costi (20%, elevata all’80% per gli agenti o rappresentanti di commercio) e un limite massimo alla rilevanza del costo di acquisizione.

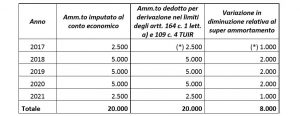

Un esempio pratico, proposto dal Mise, è il seguente:

Il 1° luglio 2017 viene consegnata ad una impresa un’autovettura acquistata in proprietà per un costo pari ad euro 20.000. L’autovettura entra subito in funzione e viene utilizzata esclusivamente come bene strumentale. Il coefficiente di ammortamento civilistico e fiscale è pari al 25 per cento. Il bene può usufruire della maggiorazione del 40 per cento del costo di acquisizione che, quindi – come previsto dall’articolo 1, comma 91, della legge di stabilità 2016 e dall’articolo 1, comma 8, della legge di bilancio 20 17 – ai soli fini della determinazione delle quote di ammortamento sarà pari ad euro 8.000 (40% di 20.000). Si avrà la seguente situazione:

17 – ai soli fini della determinazione delle quote di ammortamento sarà pari ad euro 8.000 (40% di 20.000). Si avrà la seguente situazione:

Le principali novità contenute nella Circolare sono state illustrate, venerdì 7 aprile, nel corso di un webinar dal titolo “Industria 4.0, le linee guida del Ministero” e condotto con esperti di settore.

Per rivedere il webinar è sufficiente registrarsi al seguente link