In relazione all’applicazione della disciplina del credito d’imposta per gli investimenti in beni strumentali di cui all’articolo 1, commi 185-197, della legge 27 dicembre 2019, n. 160, sono pervenuti al Ministero dello Sviluppo Economico, numerosi quesiti concernenti la corretta interpretazione della disposizione in materia di adempimenti documentali, prevista dal comma 195 del predetto articolo 1, con particolare riferimento alla corretta dicitura da inserire in fattura.

Tale disposizione, si ricorda, richiede che “…le fatture e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle disposizioni dei commi da 184 a 194…”. In particolare, è stato richiesto se la mancata apposizione di tale espresso riferimento nella fattura di acquisto dei beni potesse determinare, in sede di controllo, il disconoscimento del beneficio.

Al riguardo, si segnala che la questione ha formato oggetto di chiarimenti da parte dell’Agenzia delle Entrate.

In particolare, con la Risposta n. 438 del 5 ottobre 2020 della Agenzia delle Entrate, è stato anzitutto precisato che “la fattura sprovvista del riferimento all’articolo 1, commi da 184 a 197, della legge 27 dicembre 2019, n. 160, non è considerata documentazione idonea e determina, quindi, in sede di controllo la revoca della quota corrispondente di agevolazione”.

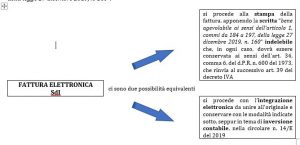

L’Agenzia delle Entrate ha, tuttavia, chiarito che tale eventuale irregolarità può essere sanata dal soggetto acquirente, prima che inizino le attività di controllo da parte dell’Amministrazione finanziaria, attraverso diverse modalità. In particolare, nel caso di fattura in formato cartaceo, il riferimento alle disposizioni agevolative può essere riportato dal soggetto acquirente sull’originale di ogni fattura, sia di acconto che di saldo, con scrittura indelebile, anche mediante l’utilizzo di un apposito timbro; nel caso di fattura elettronica, è possibile stampare il documento di spesa apponendo la predetta scritta indelebile oppure, in alternativa, realizzare un’integrazione elettronica da unire all’originale e conservare insieme allo stesso.

Tale chiarimento, di conseguenza, indica espressamente quale debba essere la corretta dicitura da far apporre nelle fatture dei fornitori e cioè: “bene agevolabile ai sensi dell’articolo 1, commi da 184 a 197, della legge 27 dicembre 2019, n. 160”.

NOTA: nella circolare n. 13/E del 2018 è precisato che, tutte le volte in cui vi sia una fattura elettronica veicolata tramite SdI, a fronte dell’immodificabilità della stessa, il cessionario/committente può – senza procedere alla stampa cartacea e dopo aver predisposto un altro documento, da allegare al file della fattura in questione, contenente sia i dati necessari per l’integrazione sia gli estremi della fattura stessa – inviare tale documento allo SdI, così da ridurre gli oneri di consultazione e conservazione.

CREDITO D’IMPOSTA 4.0: COME FARE L’INTEGRAZIONE ELETTRONICA CON SdI?

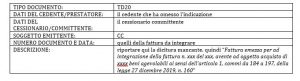

Secondo le indicazioni riportate nelle circolari dell’Agenzia delle Entrate (14/E del 2019 e 13/E del 2018) è necessario compilare le sezioni della fattura come se si dovesse emettere un’autofattura ai fini del reverse charge interno:

a cura di Dott.ssa Sonia Guida – Ing. Ugo Gecchelin – ing. Giuliano Rosati